��ǰ�����������ʻ�����������˰ҵ�����Ŀ�б꣬�����й���˰���š��麣��˰���š�������˰��(�й�)�����⼯�ŵ���ҵ��ͷ�ļ��ҽ���

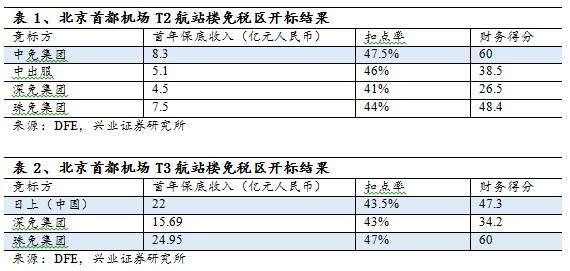

����Ϥ��T3��εľ������Ȼ������г��������Ժ�����̬��̾��꣬�׳�“24.95��Ԫ������걣������47%�����������ɱ���”��һ���У�ն��������������60�֣�ңң���ȵڶ�λ������˰��(�й�)(����ֹ�51%�����¼�Ʊ�������)��12.7�֡�

����������˰�еĻ���ֻ࣬��“����”���ˡ��ݽӽ���һ��Ŀ��Ȩ����ʿ���ܷ��������������������T3�ϵ����ְܾ֣�Ӯ��������T3��Σ����ڼ��������д�����ȡ�“������������40�֡����豱�����ϻ�ü���������40�֣��ܵ÷�87.3�֡�������������������60�֣�ֻҪ�����ָ���27.3�֣����⽫��T3��ε����Ӯ�ҡ�”����ʿ�Լ���˵��

������˿��û�з��ɾ��裬Ϊǿ��“������”��ʵ�������ѽ����ܹ�չ����Ȳ��֣�������һ����——4��14�գ����������뺣������ǩ��ս�Ժ���Э�顣ƾ��������Ӫ�������ƣ��ںϺ������ŷḻ�ĺ��ա����Ρ��������Ƽ���Դ�������ģ������˰ҵ��Ӫˮƽ��ͬʱ˫����������˰�����и����κ�������ͬ����ȫ��֪����˰Ʒ�ơ����г���Ϣ�ƣ����������Ѿ��չ������һ����˰������Dufry�IJ��ֹ�Ȩ�����и������ڼƻ��С�

ҵ�ڷ�����ʮ�ƣ����������ú������ŵ�֧�֣��ڶ�ȡT3������ƺ��Ʋ��ɵ���

T3����˭��?�麣��˰“ǿ��”������

�ڱ������Ϻ�����������T3��һ�¼��ϣ�ҵ���ձ���Ϊ��������Ҫ�ڼ�������ʵ�־��ط������Ѷȼ��ߡ�

“T2������⼯��λ�е�һ����������δ��8��T2��ε���˰��ӪȨ�����⼯�š���T3��Σ��ں���ļ��������У���������(���⼯�ſع�)������̫���ܻ�ü���������40�֡�������ֻҪ�����ָ���27.3�֣��������ջ�ʤ��”��˰��ҵȨ��������ʿ���ܳƣ������ǹ��ڵ�һ����Ӫ��˰����ҵ������Ӫ���зḻ����Դ�;��飬������ӹ���ɵģ���Ҳ����ȱ��������˰��Ӫ����Ķ̰塣�˴�ֱ�����ֺ�����Ӧ�þ��ǿ����˺��������ڻ�����˰����Ӫ���飬����Ϊ��������ܶ����Դ��“����������Ӫ������������̷��棬�������ź�Dufry�Ĺ�ϵ���м��������ռ䣬��Щ���ƽ���ս�Ժ���������⣬ʵ�����ƻ�����”

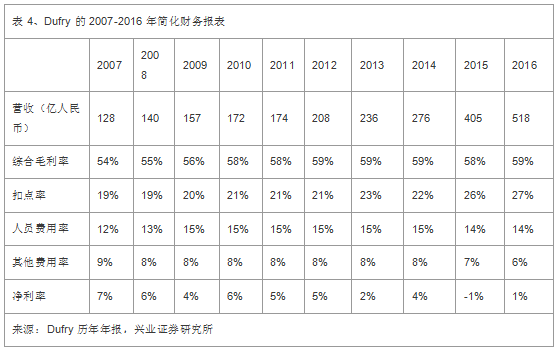

���ܸ����ߣ���Ŀǰ�������������������ս�Ժ����������������ľ�Ӫ��Σ��ڱ���������ƽ̨�Ͼ�Ӫ��������ȫ����ʤ�Ρ�“��һս�Ժ�����Ϊ���⾺���е�‘������’���ӷֲ��١�”�����˽���ܲ�λ����ʿ��Dufry��˰���ţ��������һ����˰���ţ�����С��������Ϊ��10��ļ沢�չ����������۶�����Dufry������˰ҵ��ë���ʣ���2004���50.6%������2016���70.7%�������⼯�ų�����80�������Ҫ����½·�ڰ���˰�꣬��ͨ��˰ҵ����Ӫ��

����T2���۶Ա�����T3���� ˫��������ƽ

��ǰһ�ֽ����У������ڲ��������ϻ������60�ִ�ҵ��Ԥ�ڡ�������ڲ�������������24.95�ڵı������Ѻ�47%�ķֳ��Ƿ������������ڶ��ⱨ��?

���ܸ����ߣ����������T2��վ¥��εı��ۣ��Ա�����T3֮�۸�˫������൱����ʵֻ��һ��ƽ�֣�“��ij����˵���й���˰T2��ӪȨ�����ı��ۣ�ӡ֤��������T3��ο����۸�ĺ����ԡ�”������Ϊ����T2��վ¥��εľ����У����⼯�ſ���8.3��Ԫ�������Ѻ�47.5%��������ɣ���T3��˰���Ŀ�����Ӫҵ����T2��3�������������T2��α���8.3�ڵ�3�������㣬24.9��Ԫ���ں�����Χ��“������˰�еı��۴���һ����ս�����У�������˰�к��й���˰����˺���Э��������Ϊ�����������ֲ�����T3��κ���а壬��˱��۱Ƚϱ��ء���ʵ�ϣ�����ı��ۿ���˵���������˵�����!”���ܸ����ߡ�

��Ϥ����ǰ������˰�о�ӪT2��T3��˰ҵ��ʱ��T3��ҵ��������75%���ҡ�ҵ����ʿ�ƣ���T3������������У����⽫��Ϊ�������⿹����������Ӹ����ϸı������˰��ҵ�ĸ�֣������ȶ����й���˰��֡����ʶ�ȫ����˰���ߵ�Ұ�ģ������ܾ���ۡ�

�����������T3���Դ�ӯ���ռ�

ҵ�ڲ�����ʿ��Ϊ����Ӫ��������˰��10���������˰�У������ļ���������ۣ�������ǰ�ڿ���������������Ѿ�����Ե������˿�����������������ľ���ۣ�ÿ�������������ٽ���24.95��Ԫ�����������������47%�ó��Ľ�����24.95��Ԫ������ǰ�߽������ѡ�������û��ʵ����������ӯ��?

����֤ȯ����ʦ��Ϊ���Ա������˰���ž�ͷDufry����ʷ����������б�������T2��˰�꣬��˰ҵ��ë���������ռ�Ϊ8���㣬�ﵽԼ58%������ط����ƣ���������б�������T3��˰�꣬��˰ҵ��ë������ߵ������ռ�ԼΪ17���㣬��߿ɴﵽ67%��“������Ա���ɱ���Խϵͣ�Ա���ɱ���������Dufry10���㣬�ڼ����������ڹ���ͬ�У������ں������ŵ�Э���£�ë���ʵ������п��ܻ��Ԥ�ڸ�����ɡ������׳���۾�����ߣ������ݸ����ż�����ʵ���ڴ�һ��������������Ԥ�ڵĹ���ս����۵��ʻ�δ�����ޣ���˰ҵ���Դ���ӯ���ռ䡣”����˵��

����֤ȯͬʱ��ʾ��������������T3�����еķ��գ����⼯��ʵ��������������������������������Ŀֻ���T2——��������û���б�T3����Ȩƽ���Ŀ۵���Ϊ22%�����������Ϻ����Ŀ����Դ��ڱ�����û�����Ͻ������������⼯�����������Ӫҵ������������˰ҵ��ë�����������Ա�Dufry��58%�����⾻����(ë����-��Ȩƽ���۵���-��ʷ�ڼ������15%-�Ͻɹ��ҵ�������Ӫ����1%)ԼΪ22%��

ר�ҹ۵㣺

������ҵ��ҵ����ʦ ���ӽ�

·����ͨ���չ�Dufry��Ȩ�������������˰ҵ���Ʊؽ�Dufry�ľ�Ӫ����Ϊ�������ã���ȷʵ���Գ�Ϊ��������Լ��������ֶΡ�����+Dufry+���⼯�ŵ���ǿ���Ͼ����Ѿ߳��Σ��ڼ������ϣ��п���������+������Ӫ����൱��

·�������Ϻ�����������T3���DZ�����˰ҵ����Ŀ��һ�������Ŀǰ������������п��ܳ�Ϊ�й���˰�г���ֵ��Ʊ��ߣ���������Ŀ�Դ���

(�����Ķ�)

���ƾ�����������ҵ����ռ䣬�ɾ��麣��˰������

4��12�գ��������������ҵ��˵����Ϊ��ֵ�ü����һ�졣������������������˰ҵ����Ͷ����Ŀ�ذ����꣬����ȫ����˰ҵ�߶ȹ�ע����Ŀ�У����⼯����T2��ε÷ֵ�һ;���������������T3���λ�нϴ�ȷ��������ȵڶ�������������˰���������ڶ�ռ���������Ϻ��ֶ���˰�����Ψһ������˰��ҵ(���ڲ�����������)�����������ҵ�漣��

������Ϣһ�������й����ùɼۼ̹��ݻ����б���Ϣ����֮�����⣬��һ�����ݵ�ͣ��Ϸ���г��γɿֻţ����������ֵ��ʧ��50�ڣ������й�������ҹ�ٿ����»ᣬ����Ӧ�Բ��ԡ���ҹ������֤ȯ����о�Ҳ���ŷ��Ļ��̣���Ϊ���ⱨ���ǷǺ������ۡ����й����õ�ͣ�෴���ǣ�������������г�����16%���ϣ��Ϻ���������7%���ϣ��Ա����ԡ�

ͨ����ϸ�о������б�������Ϣ��Ȼ�������ҵı�����������DZ�����ҵ��ע���㣬�����Ƽ�¼��47.5%��������Ϯ��47%��ɱ��۳�Ϊ�г����齹�㣬�Լ�����ͬ��Զ��ԭ�е�������

�ٻع˽��ڹ��������������������������˰�����Ͷ����Ϣ���������Թ��Ϊ��˰��ҵ��Ϊ������֪�ľ�����ռ䣬�ٳ���һ�δεľ��˱��ۣ��Լ�����������ܵľ��˸�̾����ۻʸ���·�ڰ�42%�ı������Ҫ���ݻ�������42%���״���ҵ��ɱ��ۣ������г������˵�10�����ϱ������۸�,������˰����ƽ������𱨼�……

���ڹ�����˰����������������������Ϊ���Ҽ���¢�ϵ��������۾�����ҵ��ý����ر������٣�һֱ�����г�����δ֪״̬������������������Ϻ��ֶ�������Ӫ���廹��һ�������Ǵ����ʵ������о�Ӫ������ҵ�������֪֮���١����µϱ�������˰��ҵ��Ϊ��������������Ӫ��ҵ��������ȥ��˰����ֵ˰������˰�ȳɱ�����Ʒë����ռ�������ھ����۹�ģǰ���£�����ռ����������ÿ��40�����ϵ����۶Ԥ�Ʋ�Ʒë�����������55%���ϣ�������Ʒ������������60%���ϣ�����ҵ���۷��ú������������ƫ�ͣ��ݵ��и��һ����ϼ���6-10%���ң���ģС����˰���Ըߣ���ģ����Եͣ�����Ȼͨ���������ݿ�����֤���������ֵ�������麣Ͷ�걨�۾ͻ�ٵã���������������ҵ����;Ҳ�����������Ҹ��������۲����

��֮���ڹ��һ����������ѻ����ľ�����ǰ���£�������˰��ҵ���������������������Ӯ����������ҵ����ѭ����չ��